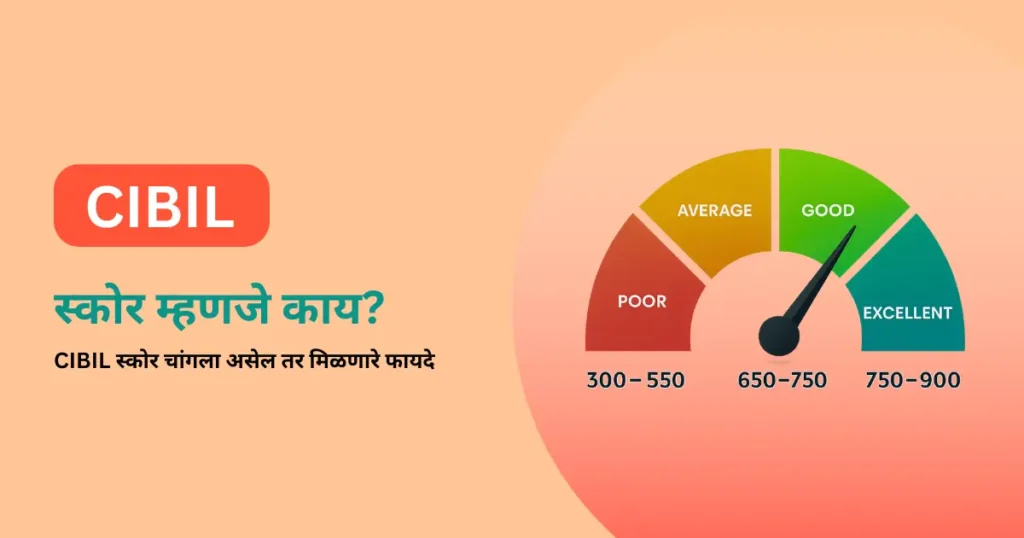

CIBIL स्कोर म्हणजे काय?

CIBIL स्कोर म्हणजे काय याचा सोप्पा अर्थ असा की, CIBIL म्हणजे Credit Information Bureau (India) Limited या संस्थेकडे कोणत्याही व्यक्तीच्या कर्ज व आर्थिक व्यवहारांची माहिती जमा केली जाते. त्यावरून व्यक्तीच्या क्रेडिट पात्रतेचे मूल्यांकन करणारा 300 ते 900 पर्यंत असलेला एक तीन अंकी अंक म्हणजे CIBIL स्कोर होय. हा स्कोर व्यक्तीच्या कर्ज अदायगीच्या इतिहासावर आधारित असतो.

उच्च CIBIL स्कोर दर्शवितो की व्यक्तीने आपले कर्ज वेळेवर परत केले आहे आणि आर्थिकदृष्ट्या विश्वासार्ह आहे. कमी CIBIL स्कोर असणाऱ्यांना कर्ज घेणे तसेच सुविधा मिळवणे कठीण होते. लोन देणाऱ्या बँका किंवा वित्तीय संस्था हा स्कोर पाहून कर्ज मंजूर करतात. त्यामुळे वेळेवर हप्ते भरणे, कर्जाचा योग्य वापर करणे आणि अनावश्यक कर्ज घेणे टाळणे ही चांगल्या CIBIL स्कोरसाठी महत्त्वाची बाब आहे.

CIBIL स्कोर कसा मोजला जातो?

CIBIL स्कोर हा 300 ते 900 या दरम्यानचा एक नंबर असतो जो तुमच्या कर्ज आणि क्रेडिट कार्डचा इतिहास पाहून बनवला जातो. हे नंबर जितका जास्त, तितका तुझा क्रेडिट व्यवहार चांगला समजला जातो.

स्कोर कसा मोजतात याचे मुख्य भाग:

- कर्जाच्या वेळेवर परतफेड: वेळेवर पैसे दिल्यास स्कोर वाढतो.

- कर्जाचा वापर: जास्त कर्ज घेतल्यास किंवा क्रेडिट कार्डचा जास्त वापर केल्यास स्कोर कमी होऊ शकतो.

- नवीन कर्जाच्या अर्जांची संख्या: खूप जास्त अर्ज केल्यास नकारात्मक परिणाम होतो.

- क्रेडिट कार्डच्या हप्त्यांचे भरणे वेळेवर असणे महत्त्वाचे.

- विविध प्रकारचे कर्ज (व्यक्तिगत व व्यावसायिक) संतुलित ठेवणे फायदेशीर आहे.

स्कोर श्रेणी:

- 300 ते 680: कमी स्कोर, कर्ज घेणे कठीण.

- 681 ते 730: मध्यम स्कोर.

- 731 ते 770: चांगला स्कोर.

- 771 ते 900: उत्कृष्ट स्कोर, कर्ज मिळवणे सोपे.

तुमचा CIBIL स्कोर चांगला असेल तर तुम्हाला कर्ज आणि क्रेडिट कार्ड मिळवायला सोपे होते आणि व्याजदरही कमी लागतो. म्हणून वेळेवर हप्ते भरणे, कर्जावर नियंत्रण ठेवणे आणि एकाच वेळी खूप अर्ज न करणे हे करणे गरजेचे आहे.

Table of Contents

CIBIL स्कोर का महत्त्वाचा आहे?

CIBIL स्कोर का प्रमुख महत्त्व हे आहे की हे तुमच्या आर्थिक व्यवहारांची एक संक्षिप्त आणि महत्त्वाची माहिती देतो. बँका आणि वित्तीय संस्था कर्ज मंजुरी करताना सर्वप्रथम CIBIL स्कोर तपासतात. जास्त स्कोर असणे म्हणजे तुमची कर्ज फेडण्याची क्षमता चांगली आहे, त्यामुळे तुम्हाला कर्ज मिळणे सोपे होते.

उच्च CIBIL स्कोर असणाऱ्यांना लोन मंजुरी लवकर मिळते आणि कमी व्याजदरावर कर्ज दिले जाते. तर कमी स्कोर असलेल्या लोकांना कर्ज मिळण्यास अडचणी येतात आणि जर कर्ज मिळाले तर व्याजदर जास्त असतो. म्हणजेच, CIBIL स्कोर हा कर्ज घेण्याच्या प्रक्रियेत विश्वासार्हतेचा महत्वपूर्ण आधार आहे.

याशिवाय, चांगला CIBIL स्कोर तुमच्या आर्थिक प्रतिष्ठेला धरून ठेवतो व तुम्हाला भविष्यात आर्थिक व्यवहारांसाठी अधिक संधी देतो. त्यामुळे वेळेवर कर्ज परतफेड करणे, क्रेडिट लिमिटचा नियमन ठेवणे हे खूप आवश्यक आहे. संक्षेपात, CIBIL स्कोर हा आर्थिक निर्णय निर्माण करण्यासाठी आणि फायनान्सिंगसाठी अत्यंत महत्त्वाचा मानला जातो.

CIBIL स्कोर चांगला असेल तर मिळणारे फायदे

CIBIL स्कोर चांगला असल्यास मिळणारे फायदे अनेक आहेत:

- सोपे कर्ज मंजुरी: उच्च CIBIL स्कोर असणाऱ्यांना बँका आणि वित्तीय संस्था कर्ज मंजूर करण्यास अधिक तत्पर असतात. त्यामुळे कर्ज घेण्याची प्रक्रिया जलद होते.

- कमी व्याजदर: चांगल्या स्कोअर मुळे बँका कमी व्याजदरावर कर्ज देतात, ज्यामुळे आर्थिक भार कमी होतो.

- प्रीमियम क्रेडिट कार्ड्स: उच्च स्कोर असणार्यांना प्रीमियम आणि विशेष क्रेडिट कार्ड मिळण्याची शक्यता वाढते.

- जास्त कर्ज मर्यादा: चांगला स्कोर असल्यास तुम्हाला जास्त कर्ज घेण्याची संधी मिळते.

- आर्थिक प्रतिष्ठा सुधारते: सुरळीत आर्थिक व्यवहारामुळे तुमची वित्तीय विश्वासार्हता वाढते.

- लवकर आणि सोयीस्कर लोन प्रोसेसिंग: कर्ज मंजुरीसाठी आवश्यक कागदपत्रांची पडताळणी पटकन होते.

- कर्ज परतफेडीमध्ये सवलत मिळू शकते, जसे की लवकर कर्ज मंजुरीमुळे अतिरिक्त शुल्क किंवा दंड कमी होणे.

या सगळ्या फायद्यांमुळे CIBIL स्कोर चांगला असणे आर्थिकदृष्ट्या खूप महत्त्वाचे आहे. त्यामुळे वेळेवर हप्ते भरणे, कर्जाचा योग्य वापर आणि क्रेडिट कार्डचा समतोल वापर राखणे आवश्यक आहे.

CIBIL स्कोर कमी असेल तर होणारे तोटे

CIBIL स्कोर कमी असल्यास खालील तोटे होऊ शकतात:

- कर्ज किंवा क्रेडिट कार्ड मिळवणे कठीण होते. बँका आणि वित्तीय संस्था तुमचा स्कोर कमी असल्यास कर्ज अर्ज नाकारू शकतात.

- कमी स्कोर असल्यास जर कर्ज मंजूर झाले, तर व्याजदर जास्त लागतो, ज्यामुळे तुमचा मासिक खर्च वाढतो.

- कर्ज मंजुरीसाठी जास्त कागदपत्रे आणि कठीण प्रक्रिया भोगावी लागू शकते.

- तुमची आर्थिक प्रतिष्ठा कमजोर होते, ज्याचा परिणाम भविष्यातील आर्थिक व्यवहारांवर होतो.

- कमी स्कोरमुळे तुम्हाला कमी कर्जदायक मर्यादा मिळू शकते.

- पैसे उधार घेणे किंवा कर्ज घेणे महागात पडू शकते.

यामुळे वेळेवर EMI भरणे, क्रेडिट कार्डचा संतुलित वापर आणि अनावश्यक कर्ज टाळणे गरजेचे आहे. त्यामुळे तुमचा CIBIL स्कोर मजबूत ठेवण्याचे महत्त्व लक्षात घेणे आवश्यक आहे.

आपला CIBIL स्कोर कसा तपासावा?

आपला CIBIL स्कोर तपासण्यासाठी खालील सोपी पद्धत वापरू शकता:

- अधिकृत CIBIL वेबसाइट (www.cibil.com) वर जा.

- “माझा सिबिल स्कोअर तपासा” किंवा “Get Your CIBIL Score” या पर्यायावर क्लिक करा.

- आपला नाव, जन्मतारीख, पॅन नंबर, पत्ता, मोबाइल नंबर आणि ईमेलशी संबंधित आवश्यक माहिती फॉर्ममध्ये भरा.

- या माहितीच्या आधारे आपला क्रेडिट हिस्ट्री तपासली जाते आणि स्कोर तयार होतो.

- एक ओटीपी (वन टाइम पासवर्ड) तुमच्या नोंदणीकृत मोबाइलवर येतो, तो भरा.

- नंतर आपला CIBIL स्कोर आणि पूर्ण क्रेडिट रिपोर्ट स्क्रीनवर पाहू शकता.

- वर्षातून एकदा विनामूल्य CIBIL स्कोर तपासण्याची सुविधा उपलब्ध आहे; त्याबाहेर अधिक स्कोअर पाहण्यासाठी शुल्क लागू शकतो.

ही प्रक्रिया ऑनलाइन असल्याने सोपी व जलद आहे. नियमितपणे आपला CIBIL स्कोर तपासत राहा ज्यामुळे क्रेडिट मध्ये कोणतीही अनियमितता असल्यास त्वरित जाणून घेता येते आणि धोके टाळता येतात.

बँक कर्ज देताना CIBIL स्कोरचा वापर कसा करते?

बँका कर्ज देताना CIBIL स्कोरचा वापर एक महत्त्वाचा टप्पा म्हणून करते. जेव्हा तुम्ही कर्जासाठी अर्ज करता, तेव्हा बँक प्रथम तुमचा CIBIL स्कोर आणि त्याचा संबंधित क्रेडिट रिपोर्ट तपासते. हा स्कोर 300 ते 900 पर्यंत असतो आणि तो तुमच्या क्रेडिट इतिहासाचे एक संक्षिप्त मापन असतो. जर तुमचा स्कोर 750 किंवा त्याहून अधिक असेल, तर बँका तुमचा कर्ज अर्ज सकारात्मकपणे पहातात आणि इच्छा असल्यास कमी व्याजदरावर कर्ज मंजूर करतात. यामुळे कर्ज मंजुरीमध्ये त्वरित लवकर प्रक्रिया होते.

जर CIBIL स्कोर कमी असेल, तर बँका कर्ज मंजुरीसाठी अधिक काळ घेतात किंवा काही वेळ संस्था कर्ज देण्यापासूनच परावृत्त होतात. स्कोर कमी असल्यास, बँका कर्जावर जास्त व्याजदर लावू शकतात कारण ते त्यांना धोका वाटतो. CIBIL रिपोर्टमधील क्रेडिट वर्तणूक, ईएमआय पेमेंटचा इतिहास, सध्याचे कर्ज, कर्जासाठी केलेल्या चौकशा आणि इतर आर्थिक माहिती यांचा तपशीलवार अभ्यास करून बँका तुमची आर्थिक स्थिती समजून घेतात आणि त्यानुसार कर्ज देण्याचा निर्णय घेतात.

अशा प्रकारे, CIBIL स्कोर आणि रिपोर्ट बँकांसाठी कर्जदाराची आर्थिक जबाबदारी, कर्ज फेडण्याचा विश्वास आणि जोखीम मूल्यांकन यासाठी अत्यंत महत्त्वाचे उपकरण ठरतात. त्यामुळे चांगला CIBIL स्कोर राखणे तुमच्या कर्ज मंजुरीच्या प्रक्रियेत मोठी मदत करू शकते.

CIBIL स्कोर सुधारण्यासाठी १० सोपे उपाय

- वेळेवर EMI आणि क्रेडिट कार्ड बिल भरा.

- क्रेडिट वापर 30% पेक्षा कमी ठेवा.

- जुन्या क्रेडिट कार्ड खाती बंद करू नका.

- एकाच वेळी अनेक लोनसाठी अर्ज टाळा.

- कधी कधी CIBIL रिपोर्ट चेक करा आणि चुका दुरुस्त करा.

- क्रेडिटचा विविध प्रकार वापरून चांगले क्रेडिट इतिहास तयार करा.

- कमी वेळातपट जास्त लोन घेऊ नका, आधीचा लोन परत करा.

- नवीन क्रेडिट कार्ड गरजेपुरतेच घ्या.

- कर्जाची परतफेड लांब वेळासाठी निवडा ज्यामुळे EMI कमी होईल.

- कर्ज विक्रेत्यांशी नियमित संपर्क ठेवा आणि चुकांपासून सावध रहा.

हे नियम पाळल्यास तुमचा CIBIL स्कोर सुधारेल व आर्थिक व्यवहारांसाठी नवीन संधी उपलब्ध होतील. या उपायांमुळे किमान 6 महिन्यांत स्कोर सुधारता येतो, म्हणून सातत्य ठेवा.

CIBIL स्कोर संबंधित सामान्य गैरसमज

CIBIL स्कोर संबंधित काही सामान्य गैरसमज अशी आहेत:

- रोजचं क्रेडिट स्कोर तपासल्याने ते कमी होते —हा सर्वात मोठा गैरसमज आहे. आपला क्रेडिट स्कोर तपासणे त्यावर परिणाम करत नाही कारण ही क्रिया “चेक” करणे आहे, “आणि” त्याला परिणाम होत नाही.

- उच्च आयामुळे तुमचा स्कोर वाढतो —खरं नाही. तुमची आय, क्रेडिट स्कोरमध्ये प्रत्यक्षतः भर घालत नाही, फक्त तुमच्या क्रेडिट इतिहासावर आधारित असतो.

- जुने खाते बंद केल्याने स्कोर वाढतो —हे देखील चुकीचे आहे. जुने खाते बंद केल्याने तुम्हाला दीर्घकालीन क्रेडिट इतिहासाचा खाता कमी होतो, आणि त्यामुळे स्कोर प्रभावित होऊ शकतो.

- क्रेडिट कार्ड अत्यंत गरजेचे आहे —चूक. फक्त क्रेडिट कार्ड नसलेल्या व्यक्तीचे स्कोर कमी होतो, पण जर नियंत्रित वापर केला तर तो चांगला राहतो.

- कम किंवा खराब स्कोर म्हणजे अपयश आहे —सर्वसामान्य गैरसमज. कमी स्कोर काही वेळा तुमचं क्रेडिट इतिहास न असण्याचं शक्यता दर्शवतं, आणि याचा तुमच्या विश्वासार्हतेवर काही उच्चतम परिणाम होत नाही.

- दोन वेगवेगळ्या क्रेडिट रिपोर्ट्समध्ये फरक असतो —हे खोटं. बाळगलेल्या रिपोर्ट्समध्ये फरक होऊ शकतो, पण कारण तेणं काही असलं तरी तुमचा मुख्य स्कोर आणि इतिहास खरीच असतो.

- कधीही चेक केलेला स्कोर कमी होत नाही —हो, कारण फक्त “आय” हा स्कोर कधीही बदलत नाही. यामुळे, नियमित तपासणी तुमच्या स्कोरवर परिणाम करत नाही.

हे गैरसमज टाळून, तुम्ही आपला क्रेडिट स्कोर चांगला ठेवू शकता आणि योग्य आर्थिक व्यवहार करू शकता. आपली माहिती नेहमी विश्वासार्ह स्त्रोतांवर आधारित असावी हीच योग्यच असते.